- 【所在地】

- 〒530-0047

大阪市北区西天満5-9-16

ダイアパレス西天満401号 - 【電話番号】

- 06-6364-8916(代)

- 【FAX番号】

- 06-6364-8911

- 【設立】

- 昭和43年3月

■ 交際費課税の改正Q&A

平成18年度の税制改正により、交際費等の損金不算入制度について、損金不算入となる交際費等の範囲から一人当たり5千円以下の一定の飲食費を除外する措置が設けられています。

そこで、以下、改正点のポイントを整理しています。

1.改正前の制度の概要

法人が昭和57年4月1日から平成18年3月31日までの間に開始する事業年度に支出した交際費等の額は、損金の額に算入されません。

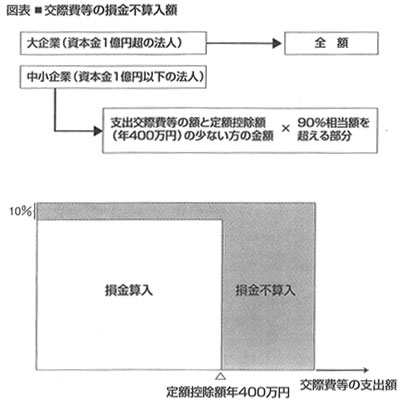

一方、資本金が一億円以下の法人については、支出交際費等の年400万円以下の部分の10%相当額と年400万円を超える部分の金額の合計額が損金不算入とされます(図表参照)。

2.交際費等の範囲

交際費等とは、法人が事業に関係のある者(仕入れ先、得意先、その法人の株主、役員、従業員等)に対して、接待、供応、慰安、贈答等のために支出する費用をいいます。

3.改正の内容

(1)交際費等の範囲の見直し

交際費等の範囲から、一人当たり5千円以下の一定の飲食費が除外されました。一定の飲食費とは、具体的には、飲食その他これに類する行為(飲食等)のために要する費用をいいますが、専らその法人の役員、従業員またはこれらの親族に対する接待等のために支出する費用は除かれています。

また、一人当たり5千円以下の判定は、飲食等のために要する費用として支出する金額をその飲食等に参加した者の数で除して計算した金額により行うこととされています。

なお、この適応を受けるためには、飲食等のために要する費用について、次の事項を記載した書類の保存が要件とされています。

- 1.その飲食等があった年月日

- 2.その飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名または名称とその関係

- 3.その飲食等に参加した者の人数

- 4.その飲食等のために要する費用の金額並びに飲食店、料理店等の名称及びその所在地

(2)適用期限の延長

交際費等の損金不算入制度の適用期限が平成20年3月31日までの間に開始する事業年度まで2年間延長されています。

4.適用時期

3(1)の改正は、法人が平成18年4月1日以降に開始する事業年度について適用します。

5.具体例Q&A

国税庁から飲食費に関する取扱いが具体的に示されているのでQ&A で主なものを紹介します。

- Q1.飲食の相手方はどう判断したらよいですか。

- A.いわゆる社内飲食費は損金算入となりません。社外の者に対する接待等の飲食費に限り一人当たり五千円以下を交際費等から除外することができます。 ちなみに、参加者が社内だけの場合は、福利厚生費又は交際費等となります。

- Q2.飲食その他これに類する行為」とは、具体的に何ですか。

- A.例えば得意先等のために購入した弁当代が該当します。またカラオケスナックなどで飲食する場合も含まれます。

- Q3.得意先を飲食店等へ送迎するための費用は飲食等のために要する費用に含まれますか。

- A.飲食店等に対して直接支払うものでなければ含まれません。

- Q4.ゴルフ等に際しての飲食費はどのように取り扱われますか。

- A.ゴルフ等の主たる目的の行事の一連の行為で一体となっているものは、区分しないで費用全額が原則、交際費等に該当します。

- Q5.接待する相手方が親会社の役員等の場合はどう取り扱われますか。

- A.あくまで社外の者となりますので、社内飲食費とはなりません。また、同業者パーティー等も互いに接待しあっている関係なので、これも社内飲食費には当たりません。

- Q6.一人当たりの飲食費が五千円を超えた場合、五千円以下の部分は交際費等から控除できますか。

- A.一人当たり五千円を超える部分だけでなく、その飲食費全額が交際費等に該当します。

- Q7.飲食等が一次会、二次会等複数にわたった場合は、どう取り扱われますか。

- A.それぞれの行為が単独で行われていると認められるときには、それぞれの行為にかかる飲食費ごとに一人当たり五千円以下かどうかの判定を行って差しささえありません

- Q8.飲食費が一人当たり五千円以下であるかどうかを判定する場合、消費税等はどう取り扱われますか

- A.支出した法人の適用している税抜経理方式又は税込経理方式で判断します

- Q9.一定の書類の保存要件としての記載事項について、注意すべき点がありますか。

- A.記載に当たっては、原則として、相手方の名称や氏名のすべてが必要となりますが、相手方の氏名について、その一部が不明の場合や多数参加したような場合には、その参加者が真正である限りにおいて、「○○会社、□□部、△△◇◇(氏名)部長他10名、卸売先」という表示であっても差しささえありません。 ただし、相手方を偽ったり、参加者人数の水増し等を行うと事実の隠蔽又は仮装となります。